一年融资57.7亿港元,老铺黄金亮眼数据背后透出特别信号

界面新闻记者 | 袁颖琪

界面新闻剪辑 | 陈菲遐

近日,港股“黄金新贵”老铺黄金(06181.HK)一则配股公告激发商场转机。这家以“古法黄金”意见异军突起的公司运筹帷幄以每股630港元折价8%配售431万股新股,募资净额26.98亿港元。

值得和蔼的是,这已是老铺黄金上市不及一年内的第三次融资,累计募资鸿沟远超IPO时的10.42亿港元。

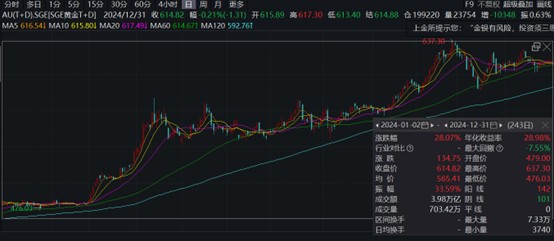

成本商场的热捧似乎与老铺黄金的事迹阐发同频。2024年财报自满,公司营收同比激增167.5%至85.06亿元,净利润更以253.9%的增速飙升至14.73亿元,毛利率高达41.2%,远超周大福(1929.HK)、老凤祥(600612.SH)等传统巨头。更令东谈主惊奇的是其股价阐发——自2024年6月以40.5港元登陆港交是以来,股价一度残害880港元,累计涨幅超1600%,市值迫临千亿港元,被冠以“黄金茅”“港股十倍股”之名。

酌量词,亮眼数据背后,老铺黄金的成本动作却线路出矛盾信号:一边是利润与股价的“双高”传闻,另一边却是时时融资的“资金饥渴”。为何一家毛利率最初行业、门店列队长达数小时的公司,仍需通过折价配股“补血”?

细看老铺黄金财务报表发现,沉稳得特别的毛利率、与行业一龙一猪的存货策略,以及近两年现款流的执续流出,种种都线路特别信号。

一年融资57.7亿港元

2024年6月28日,老铺黄金以“中国古法黄金第一股”的身份登陆港交所,刊行价40.5港元/股,募资净额10.42亿港元。上市首日老铺黄金股价涨幅即达78%。

2024年7月30日,老铺黄金即通知系数期骗逾额配股权,特殊配售335.53万股H股,募资净额1.3亿港元。此举主要用于补充营运资金,应付门店客流量激增带来的库存压力。

2025年4月3日,老铺黄金完成4038.89万股非上市股份调度为H股,并于4月7日上市流通。这次调度虽未获胜募资,但通过加多流通股数目稀释股权聚积度,为后续成本运作铺路。

2025年5月8日,老铺黄金以每股630港元(较前日收盘价折让8%)配售431万股新H股,净募资26.98亿港元。资金用途中,80%用于内地门店膨大及现存门店升级,20%补充流动资金。至此,上市不及一年的老铺黄金还是累计募资超38.7亿港元。

以上只是是股权融资方面,债券方面老铺黄金的借款也一样有所加多。2024年年报自满,短期假贷和耐久假贷当期部分为14.83亿港元,较2023年底的1.41亿港元加多13.42亿港元。另外,其他流动欠债部分老铺黄金2024年也达到4.85亿港元,较2023年时加多2.1亿港元。从债务融资的角度,老铺黄金欠债总和2024年达到26.09亿港元,较一年前加多19亿港元。

概述来算,一年之内,老铺黄金的融资总和达到57.7亿港元。似乎患上了“资金饥渴症”。

利润暴涨却钱慌艰深只是是老铺黄金“矛盾”之处的外领略象。躺在财务报表中的诡异之处,可能才是老铺黄金确切财务情状的体现。

特别“沉稳”的毛利率

在老铺黄金成长故事中,远超同业业的毛利率是催动其约束拔高估值的基石之一,这意味着老铺黄金领有远超同业的盈利才略,以及商场认同的、不同于普通黄金饰品股的估值逻辑。

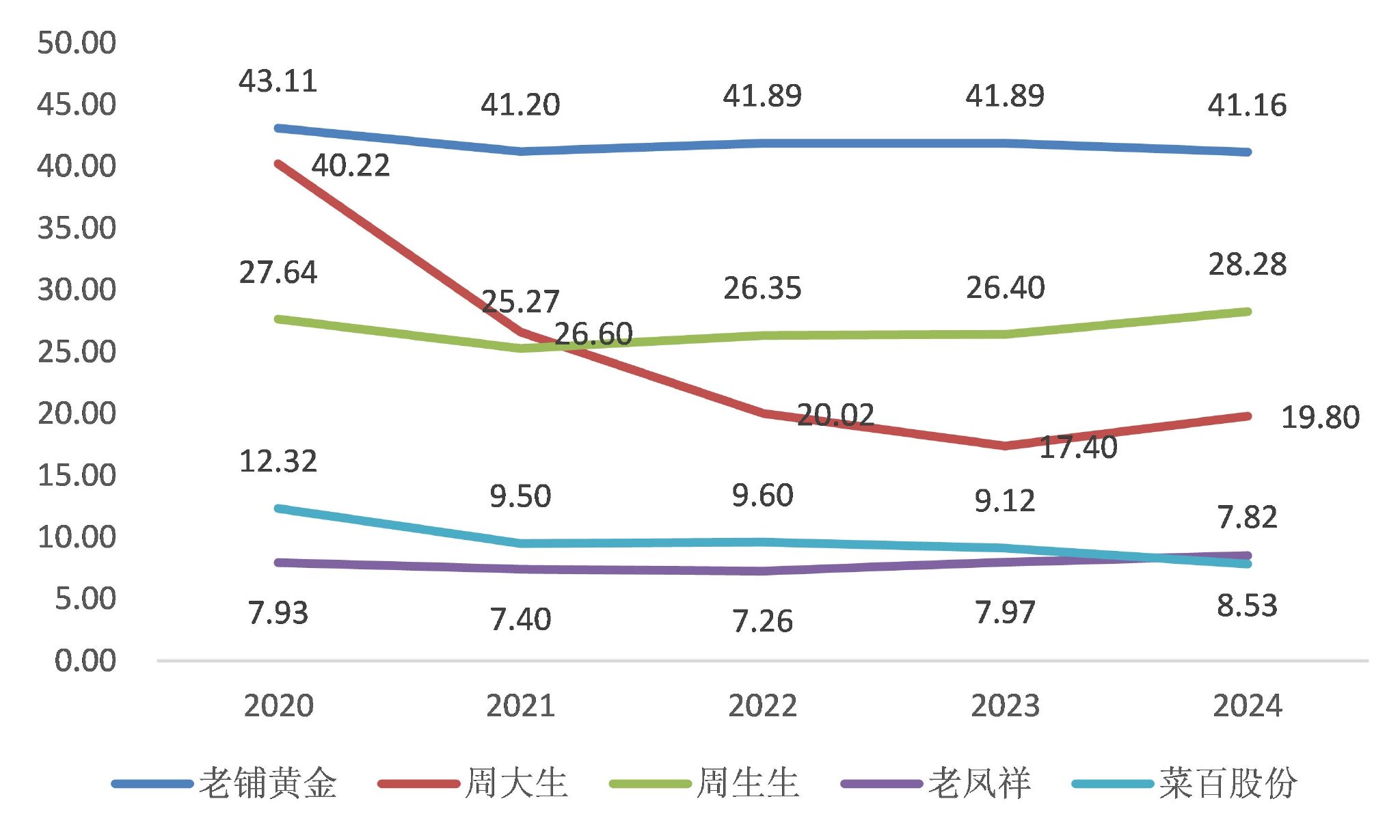

2024年,老铺黄金毛利率为41.16%,而同业周生生(0116.HK)同时毛利率为28.28%、周大生(002867.SZ)毛利率为20.8%、老凤祥因为包含黄金批发业务,是以毛利率更低唯有8.9%。

要是将见解从老铺黄金毛利率凹凸这一焦点移开,从更永劫分维度看其毛利率的波动更“放心的”让东谈主合计诡异。

老铺黄金的毛利率从2021年起直到2024年恒久在41%傍边踌躇,凹凸波动莫得卓越0.7个百分点。甚而2023年和2022年都为41.89%。老铺黄金不仅毛利率“奇高”,何况举座趋势也不同于同业。

天然老铺黄金莫得线路其黄金原材料的采购道路和方式,但上海黄金往来所是国内黄金采购的中枢平台。也有黄金饰品企业通过黄金租出业务(向银行或金融机构借入黄金)餍足短期原料需求,但价钱也以上海黄金往来所的期货价钱为教唆。

从2020年以后,国内黄金大量商品的价钱就一王人走高,上海黄金往来所自满国内黄金价钱从2020年头的330元/克傍边一王人飙涨至如今的780元/克。最高时曾达到830元/克隔邻。其中,2024年年头时的金价约在476元/克,到了年末时还是达到616元/克,涨幅29%。

图片开头:Wind

图片开头:Wind

除了原材料成本,黄金饰品毛利率还受销售方式以及项目工艺的影响。刻下黄金破费商场呈现“按克卖”与“一口价”双轨并行款式:前者以实时金价+工费计价,价钱透明但利润浮浅,多见于传统品牌;后者以假想溢价为中枢,溢价更昭彰,老铺黄金等高端品牌多承袭此模式。不外,该模式天然溢价率高,但调价周期并不像按克卖实时,是以当金价出现快速高涨的本领,表面上“一口价”模式的毛利率波动会更剧烈。此外,镶钻类金饰品庸碌比素金类金饰品的毛利率更高。上述种种身分都影响着金饰品企业的毛利率。

金价执续高涨,给金饰品企业带来成本端约束高涨的压力,周大生和菜百股份(605599.SH)的毛利率出现大幅下滑。周生生通过约束地扩大“一口价”产物占比,毛利率获取极少擢升,但最低毛利率和最高毛利率之间的波幅仍达到3个百分点;老凤祥的主流产物是按克计价,毛利率天然浮浅,但调价实时,受金价高涨的冲击较小,毛利率举座呈现先降后升趋势。

动作对比,老铺黄金的产物全部以“一口价”形式出售,产物类型包括素金类和嵌入类,这都使得其毛利率组成相配复杂。需要扎眼的是,在2024年金价波动最为剧烈时(全年涨幅达29%),老铺黄金的毛利率只下落了0.73个百分点。

图片开头:Wind、界面新闻参议部

图片开头:Wind、界面新闻参议部

运筹帷幄性现款流为负数

另一个诡异之处是老铺黄金天然利润暴增,但现款流却莫得跟上。

2024年,老铺黄金运筹帷幄行动产生的现款流为流出13.27亿港元。前一年,亦然老铺黄金利润大增的一年,其运筹帷幄性行动产生的现款流流出3200万港元。反倒是2020年到2022年,老铺黄金利润没爆发前,运筹帷幄行动产生的现款流是流入的,也基本和其1亿港元傍边的净利润匹配。

利润暴增、但运筹帷幄行动现款流流出的情况在行业内秘籍,简直是老铺黄金专有。下图为金饰品企业运筹帷幄行动产生的现款流量净额/贸易利润的比值,往常情况来说比值都为正数,且比值越大公司运筹帷幄情况越往常;而比值为负数则证实公司现款流或运筹帷幄情况不甚乐不雅。

图中所列企业,菜百股份和周生生是在2021年金价启涨的本领出现了运筹帷幄性现款流的流出,可能是备货所致。此外,除老铺黄金除外的企业都保执了运筹帷幄性现款流流入状态,何况不少企业运筹帷幄性现款流跟着金价高涨还相配充沛,甚而卓越了往时的贸易利润。

图片开头:Wind、界面新闻参议部

图片开头:Wind、界面新闻参议部

而老铺黄金2023年和2024年的比值均为负数,且2024年负数比值特别大。分析老铺黄金的现款流量表发现,导致其运筹帷幄性现款流流出的要津是存货。

逆势加存货恐濒临大都减值

2024年,老铺黄金的存货从14亿港元加多到了44.14亿港元,增幅达30亿港元。其中,绝大部分增长是因为制制品加多(从7.91亿元加多到25.47亿元)。笔据线路,老铺黄金的存货计价使用的是加权平均法运筹帷幄。

老铺黄金的作念法和业内统统企业都不一样。一般来说,大部分企业会在高金价阶段继承逼迫库存的策略,以防金价回调、高价库存积聚的风险。举例,周生生2024年的库存为127.85亿港元,同比增长4.3%,远小于金价年内29%的增幅。也等于说,周生生逼迫了门店库存,加速了存货盘活以管控风险;菜百股份、周大生亦然一样作念法。老凤祥的存货自2022年达到168亿元的顶峰后就执续下落,到2025年一季度为 99亿元。

老铺黄金的聘任却是加杠杆,加库存,与同业作念法一龙一猪。更伏击的是,能够精确掂量库存风险的存货数目主张,老铺黄金并莫得在年报中线路。界面新闻笔据公开数据浅易推算。老铺黄金2024年的存货从14亿港元加多到了44.14亿港元,增幅为215%。2024年金价涨幅为29%,那么老铺黄金的存货数目加多了144%。

库存数目加多在金价执续走高的本领风险尚且可控,然而一朝金价拐头,老铺黄金的高价库存梗概濒临大都减值风险。

同业已卖不动,老铺黄金还能扛多久?

老铺黄金在渠谈计策上坚执全直营模式,与依赖加盟膨大的传统黄金品牌酿成昭着对比。公司直营门店选址聚积于北京SKP、上海豫园等一线城市中枢商圈,单店参加高达5000万元,直营模式亦然老铺黄金高毛利率的原因之一。直营模式强化了品牌溢价才略,公司素金一口价模式换算的克重还是卓越1000元,远超同时上金所金价。

但重钞票运营也会带来权贵风险。2024年,老铺黄金的存货鸿沟攀升占流动钞票71.4%,运营天数长达217天,远超行业均值。老凤祥的运营天数为85天,菜百股份的运营天数为74天。

爆火的老铺黄金一年新开7家门店,门店排起了长队,甚而生息出代购产业。但公司运营数据并莫得大幅擢升。2024年,老铺黄金运营周期仅比2023年裁减了12天,存货盘活天数裁减了10天,应收账款盘活天数裁减了2天。

更危急的是,同业的运营数据还是有拐头迹象。这关于大幅加多库存的老铺黄金是危急信号。

老凤祥运营周期从82天加多到了86天,存货盘活天数也相应加多了4天。何况老凤祥的存货数目是流通下滑的,证实其终局动销压力越来越大。周大生的运营周期加多了32天,存货盘活天数加多了35天。周生生的运营周期加多了60.5天,存货盘活天数加多了58.5天。

同业们或多或少开释搬动销放缓迹象,老铺黄金逆势加多库存真能过关吗?

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:江钰涵