国金宏不雅宋雪涛:好意思股、好意思债、好意思元分裂在订价什么?

炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机!

雪涛宏不雅札记

从政事经济学的角度看,面前市集一致预期具有脆弱性,线性外推可能会得出失实的论断。

文:国金宏不雅宋雪涛/谈论东谈主钟天

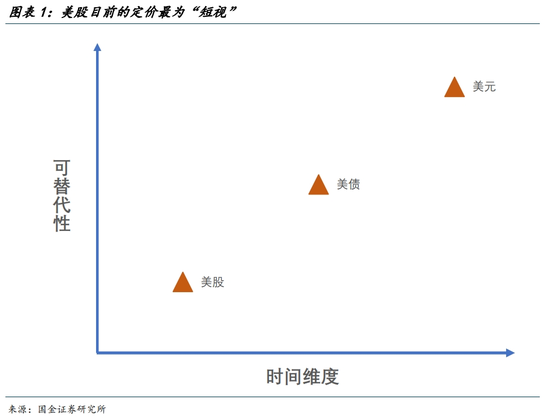

从时期维度和可替代性的角度看,面前好意思股、好意思债与好意思元正经分野。好意思元订价的时期维度最长,好意思股最短,好意思债居中;而好意思股的可替代性较低,好意思元的可替代性较高,好意思债亦居于中间。

根柢原因是三者的中枢驱动存在互异,好意思股面前是短期心情和资金驱动的钞票;好意思债则交汇着短期零落预期和永远财政可合手续性担忧;好意思元则是体现了中期关税成分和永远财政可合手续性担忧。

好意思股:订价时期维度最短,面前由心情和资金驱动

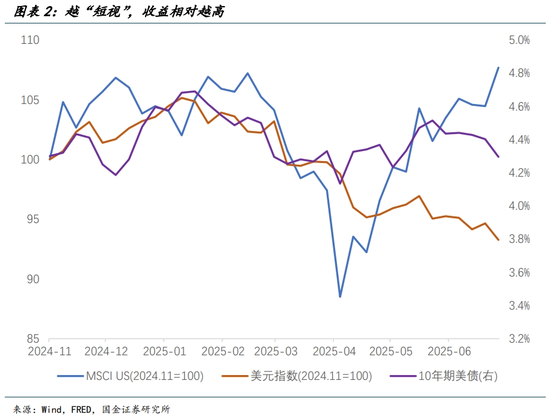

最初,好意思股趋于短期化,散户化;在4月初平等关税前,特朗普反向的计谋预期(纵情反侨民、DOGE修订)明显冲击经济,而关税预期则强化市集冲击。4月后反弹主要由心情和资金驱动:散户成为主力,投契情绪主导。

短期利好包括减税的合手续推动、财政收缩能够(如马斯克离开DOGE)和关税冲击能够(仅保留10%基线税,以及90天能够期),在此基础上华尔街“TACO”心态助推短期心情;但这些的可合手续并未受到明显酷爱。

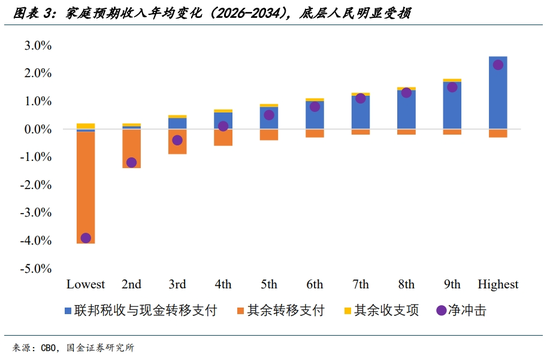

其次,动摇好意思股根基的问题并莫得获得处分。AI叙事动摇:基座模子更新放缓,智商特出及交易化进度延迟。贫富差距仍在扩大:好意思股高潮结构分化,关税(穷东谈主税)和减税(富东谈主税)可能加重贫富差距和好意思国政事信任问题。财政问题合手续:滚动赤字率未明显收缩,短期利好好意思股但永远利空好意思元钞票;同期番邦投资者还需特等接头汇兑亏蚀。

好意思债:订价时期维度中等,短期经济零落与永远财政可合手续性担忧的交汇

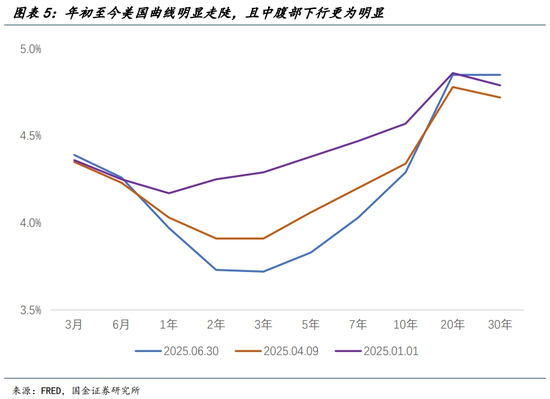

好意思债订价的时期维度较复杂,短期与永远订价并存。短端(1-10年)更多订价零落和降息预期,长端(10-30年)更多订价远期财政可合手续性担忧及关税对好意思元信用的冲击。从2024年9月根除倒挂后(2s10s),好意思债收益率弧线运行笔陡,且中腹辖下行更为明显。

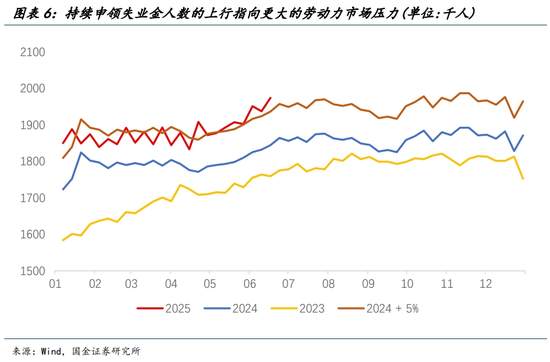

最初,从短期来看,好意思国经济走弱的迹象越发默契,住户消耗的透支效应进一步展现。好意思国越来越多的数据正在发出“警报”,举例合手续申领闲隙金东谈主数再次大幅高于咱们设定的5%偏离值之上,劳能源市集压力将变得更大。

同期5月PCE数据反应出进一步走弱的进出结构:5月履行支拨环比收缩0.3%,履行收入环比收缩0.4%,进出数据的要害程度远胜于中枢PCE通胀小幅超预期。如若收入下降,支拨当然下降,莫得需求,短期当然也就无需担忧通胀。

通胀下行、数据走弱为联储降息创造条件,好意思债短端利率可能进一步走低。

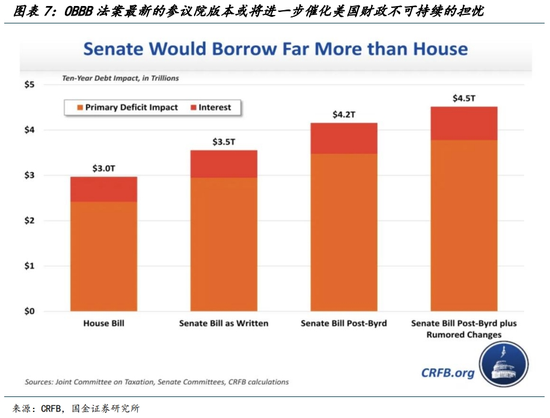

与此同期,好意思国财政的可合手续性也莫得获得处分。最新的OBBB法案(截止6月30日的扣问院版块)并莫得明显的在支拨(赤字削减)上发力,反而是进一步展现了扣问院的财政鸽派姿态。把柄CRFB的最新推断,扣问院妥协法案将在异日十年的维度增多约3.5万亿至4.2万亿好意思元的赤字,这比众议院通过的法案版块多出近1万亿好意思元的水平。

为止面前公布的条件因受到伯德规矩的不时而濒临较多变嫌的概略情趣,照当下推演,债务/GDP比重在2034年将达到125%傍边的水平,这远高于现行基线情形的约117%水平;固然异日还会有繁密修正,但面前进一步的鸽派演化无助于财政担忧的缓解。

好意思元:订价时期维度最长,但“信用受损”难以量化

好意思元相较年头跌10%傍边,订价轮廓反应中期关税成分和永远财政可合手续性导致的信用受损。

对于关税威迫,咱们合计8月份傍边可能会正经裁减。平等关税执行以来,特朗普将好意思元和好意思债算作关税谈判威迫器具,导致好意思元承压(尤其对亚系货币)。谈判预期激发非好意思货币闲居的增值及好意思元钞票减合手。瞻望8月傍边关税威迫可能随谈判框架齐备而裁减,提供好意思元飘浮的可能。

但财政永远可合手续担忧的判断较为复杂,既有主不雅成分(特朗普化债妙技)也有客不雅成分(好意思国竞争力)。

主不雅成分是特朗普正激化好意思债永远可合手续性矛盾;而客不雅成分更多反应在好意思元根基(价值不雅、科技军事上风等)正合手续被质疑。近期地缘事件(如以伊突破)线路好意思国实力概略情趣及介入逆境,担忧不利后果进一步挫伤好意思元信用。

市集对好意思元走弱预期趋同,分歧在时长和幅度:部分永远眺空(看至70-75),合计特朗普无力处分财政问题,回顾赤字货币化老路,但信用的问题难以明确预计。同期欺压忽视的是,若特朗普延续赤字货币化,好意思国经济基本面的韧性会成为好意思元走弱的自然敌手方。

好意思股、好意思债、好意思元订价分野的另一个原因是可替代性的互异。

好意思股的可替代性相对较低,近期购买好意思股的资金许多来自好意思国散户。放在巨匠来看,好意思股吸纳的繁密公司依然展现出极强的盈利智商和成长增速。

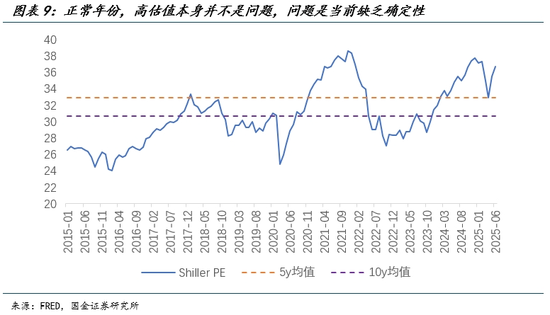

尽管从Shiller PE的角度看好意思股估值依然偏贵,关联词昔日数十年的“肌肉操心”使得好意思股投资者不刻意和蔼估值问题。即估值自身并不令东谈主担忧,担忧的是公司增长枯竭合手续性,或合座经济环境概略情加大,而这恰是好意思股多年未见但当下正在资历的情形。

短期来说,投资者难以找到其他可充足替代的公司。举例,在日欧难以找到肖似的新兴成长型公司,只消在中国,尽头是港股,能找到一些“new money”;关联词,从体量和市集/钞票闇练程度上来说,与好意思股仍难以匹敌。

好意思债具有一定的可替代性。长期期的好意思债不错被短久期的好意思债替代,短久期的好意思债亦可被日债、德债、黄金或其他现款类钞票替代,是以好意思债的替代物相对较多。

站在久期的视角上来看,相对短久期的好意思债利率是回落的,市集对短期好意思债出现问题的担忧程度较低;但长期期的好意思债利率濒临着诸多的上行催化,性价比可能相对有限,投资者需承担更大的波动。

好意思元的替代选拔更多;外洋合手有者预期好意思元永远走弱时,更易转向其他货币(东谈主民币、欧元)或商品(黄金)。

拒却线性外推,TACO的一致预期具有脆弱性。

从政事经济学的角度看,面前市集一致预期具有脆弱性,线性外推可能会得出失实的论断。

对于好意思股而言,特朗普的驻守(TACO)仅仅基于某个时代的“最坏情况”而言,这并不代表对经济的伤害莫得发生,且跟着时期的推动,这种“最坏情况”的阈值更低,也更接近“翻车”的边缘。

诚然,咱们面前还是见到的计谋(关税、侨民等等)并不会直搏斗发零落,关联词这个界限决然不远;任何干税的再升级,地缘的恶化,乃石友意思国监犯侨民唠叨的加重王人很可能刺破这层窗户纸。除此除外,面前仍无法低估特朗普坚合手化债、降赤字、减利息包袱的永远答允;若中永远经济预期恶化,好意思股将首当其冲。

好意思元则需要愈加轮廓看待,面前特朗普对不同计谋的掌控力出现互异,同期也发扬出了明显的主不雅偏好:举例进一步加速中好意思谈判举止,倒逼其余谈判进度(加拿大、欧洲关联议题出现明显进展),但对于其他外部议题则有所舍弃。

因此外洋投资者仍需要寻求对已有头寸的保护,这将体面前好意思元走弱趋势的合手续。在那些特朗普掌控力下降的议题更了了前,依然会有资金以最得当的神气遁藏风险(径直卖出好意思国钞票以减少敞口),仅仅短期斜率可能放缓。

短期因经济数据弱化、零落和降息预期升温、利差收窄,好意思元可能下行至95近邻;但永远走势(如至70-80)仍需从政事经济学角度合手续不雅察。当下好意思元中永远走弱认识基于对特朗普计谋远景的悲不雅预期(烧毁修订、回顾赤字货币化)。但特朗普任期尚长,至中期选举前仍未必期和空间举止。难以断言好意思元永远合手续贬值、信用合手续受损。

而好意思债的交游价值依然胜过竖立属性,且波动的分歧称性会加重。财政/债务可合手续性是慢变量,而硬数据的走弱(增长担忧)相对较快,这意味着好意思债利率很可能呈现“缓上急下”。永远来看,扣问院(包括众议院)的财政法案依然践行“实时行乐”,把问题留给予后,直至小问题成为大问题。

风险教唆

中东局势概略情趣加重像权贵推升油价水平,从而带来更明显的好意思国通胀;特朗普的内务计谋濒临更大阻力,财政刺激加码,联储超预期宽松;好意思国金融市集波动加重,非好意思资金外流加速,好意思元加速下落,激发好意思国深度零落。

新浪声明:此音信系转载悔改浪趋附媒体,新浪网登载此文出于传递更多信息之瞎想,并不虞味着赞同其不雅点或阐述其描绘。著作内容仅供参考,不组成投资冷漠。投资者据此操作,风险自担。 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

职责剪辑:凌辰